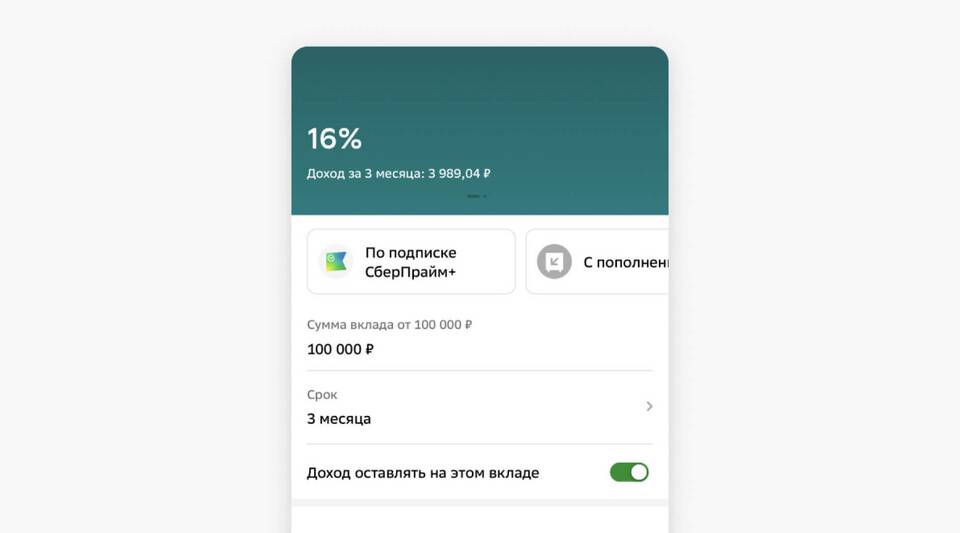

Фраза "доход оставлять на этом вкладе" означает условие банковского депозита, при котором начисленные проценты не выплачиваются вкладчику, а присоединяются к основной сумме вклада для дальнейшего начисления процентов.

Содержание

Как работает оставление дохода на вкладе

| Этап | Процесс |

| 1. Открытие вклада | Клиент вносит первоначальную сумму (тело вклада) |

| 2. Начисление процентов | Банк рассчитывает проценты за период согласно условиям |

| 3. Капитализация | Начисленные проценты добавляются к основной сумме |

| 4. Следующий период | Проценты начисляются на увеличенную сумму вклада |

Преимущества оставления дохода на вкладе

- Сложный процент: проценты начисляются на проценты

- Увеличение дохода: общая сумма выплат по вкладу растет

- Автоматическое реинвестирование: не нужно открывать новый вклад

- Удобство: не требуется снимать и переводить средства

Пример расчета с капитализацией

| Месяц | Сумма вклада | Начисленные проценты (1% в месяц) |

| 1 | 100 000 руб. | 1 000 руб. |

| 2 | 101 000 руб. | 1 010 руб. |

| 3 | 102 010 руб. | 1 020,10 руб. |

Отличия от вкладов с выплатой процентов

| Критерий | С оставлением дохода | С выплатой процентов |

| Доходность | Выше за счет сложного процента | Ниже, но есть регулярные выплаты |

| Доступ к процентам | Только при закрытии вклада | Ежемесячно/ежеквартально |

| Налогообложение | Налог при превышении лимита | Налог с каждой выплаты |

Когда выбирать вклад с оставлением дохода

- Не нужен регулярный доход от вклада

- Цель - максимальный доход к концу срока

- Долгосрочное вложение (от 1 года)

- Желание использовать эффект сложного процента

Нюансы и ограничения

- Частота капитализации (ежемесячно, ежеквартально)

- Максимальный срок действия условия

- Возможность досрочного закрытия

- Лимиты на страхование вкладов (1,4 млн руб.)

- Налог на доход свыше ключевой ставки ЦБ

Условие "доход оставлять на этом вкладе" выгодно для долгосрочных накоплений, когда инвестор может обойтись без регулярных выплат и хочет максимизировать доходность за счет капитализации процентов.