Некоторые кредитные договоры содержат ограничения или штрафные санкции за досрочное погашение займа. Рассмотрим правовые и экономические основания таких ограничений со стороны банков.

Содержание

Основные причины запрета досрочного погашения

- Потеря банком запланированного дохода

- Особые условия кредитного договора

- Государственные ограничения для ипотечных кредитов

- Технические сложности перерасчета

Финансовые последствия для банка

| Фактор | Влияние на банк |

| Досрочное погашение | Снижение процентного дохода |

| Реинвестирование средств | Дополнительные операционные расходы |

| Нарушение ликвидности | Сложности в управлении активами |

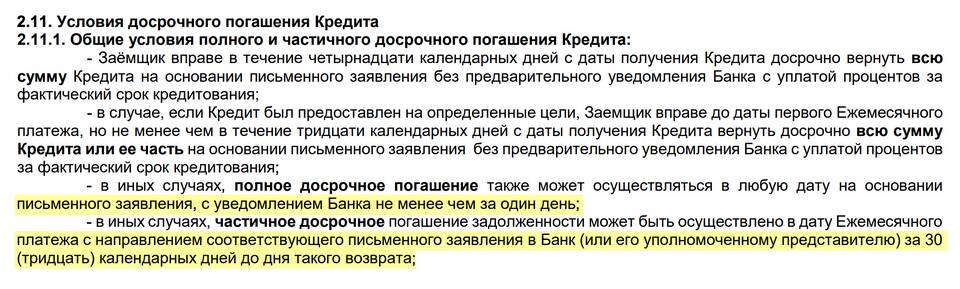

Законодательные ограничения

- Мораторий на досрочное погашение в первые годы

- Ограничения по сумме досрочного погашения

- Необходимость уведомления за 30 дней

- Комиссии за досрочное погашение

Типы кредитов с ограничениями

- Ипотечные кредиты с господдержкой

- Автокредиты по специальным программам

- Кредиты с фиксированной ставкой

- Долгосрочные инвестиционные займы

Как обойти ограничения

| Способ | Условия применения |

| Частичное досрочное погашение | В пределах разрешенной суммы |

| Реструктуризация кредита | По согласованию с банком |

| Оспаривание условий договора | Через суд при несправедливых условиях |

Рекомендации заемщикам

- Внимательно изучать условия договора перед подписанием

- Уточнять возможность досрочного погашения

- Рассчитывать выгоду с учетом всех комиссий

- Консультироваться с финансовым экспертом