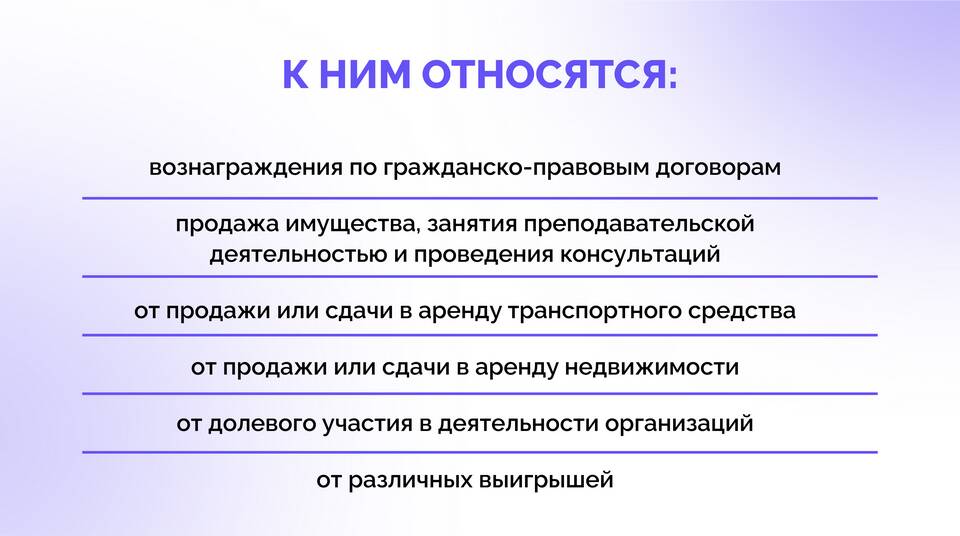

При начислении заработной платы работодатель производит обязательные и дополнительные удержания. Рассмотрим основные виды вычетов из зарплаты и их правовые основания.

Содержание

Обязательные удержания

Налог на доходы физических лиц (НДФЛ)

| Ставка | Категория доходов |

| 13% | Для резидентов РФ |

| 30% | Для нерезидентов РФ |

Исполнительные производства

- Алименты

- Возмещение вреда

- Погашение кредитов

- Компенсация ущерба

Дополнительные удержания

По инициативе работодателя

- Возмещение материального ущерба

- Погашение неизрасходованного аванса

- Возврат сумм, излишне выплаченных из-за счетной ошибки

По заявлению работника

| Вид удержания | Пример |

| Профсоюзные взносы | Членские взносы |

| Страховые платежи | Добровольное страхование |

Правовые ограничения удержаний

Максимальные размеры

- Не более 20% от зарплаты - по общему правилу

- До 50% - по исполнительным листам

- До 70% - по алиментам и возмещению вреда

Запрещенные удержания

- Штрафы, не предусмотренные законом

- Удержания за брак не по вине работника

- Компенсация затрат работодателя на обучение

Как проверить правильность удержаний

| Документ | Что проверять |

| Расчетный листок | Соответствие сумм начислениям |

| Трудовой договор | Наличие законных оснований |

Важно знать

Согласно статье 138 ТК РФ, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами - 50% заработной платы.

Работник имеет право получать полную информацию обо всех удержаниях из зарплаты и требовать разъяснений от работодателя.