Проверка всех действующих кредитных обязательств помогает контролировать финансовое состояние. Рассмотрим основные способы получения информации о текущих займах.

Содержание

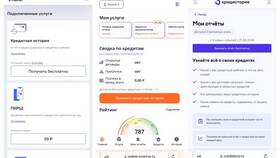

Способы проверки кредитной истории

| Метод | Где доступно | Срок получения |

| Запрос кредитного отчета | БКИ (НБКИ, ОКБ и др.) | 1-3 дня |

| Через Госуслуги | Сервис "Кредитная история" | Мгновенно |

| В банках-кредиторах | Личные кабинеты онлайн-банкинга | Мгновенно |

Пошаговая инструкция

Проверка через Бюро кредитных историй

- Получите список БКИ, где хранится ваша история (через ЦБ РФ или Госуслуги)

- Запросите отчет на сайтах каждого бюро

- Изучите раздел "Текущие обязательства"

- Сохраните или распечатайте отчет

Использование банковских сервисов

- Авторизуйтесь в онлайн-банке каждого кредитора

- Перейдите в раздел "Кредиты" или "Мои продукты"

- Проверьте статус и остаток по каждому договору

- Уточните график платежей

Что указывается в кредитном отчете

| Параметр | Описание |

| Кредитор | Название банка или МФО |

| Сумма займа | Первоначальный размер кредита |

| Остаток задолженности | Текущая сумма к погашению |

| Статус | Активный/закрытый/просроченный |

Альтернативные способы проверки

- Запрос выписки из Единого реестра потребительских займов

- Проверка через мобильные приложения банков

- Обращение в банки с паспортом

- Анализ СМС-уведомлений и почтовых отправлений

Рекомендации

- Проверяйте кредитную историю 1-2 раза в год

- Сравнивайте данные из разных источников

- Своевременно оспаривайте ошибки в отчетах

- Фиксируйте даты закрытия кредитов

Важная информация

Согласно закону, каждый гражданин может бесплатно получить свою кредитную историю один раз в год в каждом БКИ. При обнаружении незнакомых кредитов немедленно обратитесь в банк и правоохранительные органы.