Корректировка расчета 6-НДФЛ требуется в следующих случаях:

Содержание

Основания для внесения изменений в 6-НДФЛ

- Обнаружение технических ошибок

- Изменение данных о доходах и налогах

- Получение уточненной информации от контрагентов

- Требование налогового органа

Порядок исправления отчета 6-НДФЛ

Подготовка уточненного расчета

| Действие | Описание |

| Определение ошибки | Сверка с первичными документами и регистрами учета |

| Составление корректировки | Заполнение новой формы с правильными данными |

Оформление уточненного расчета

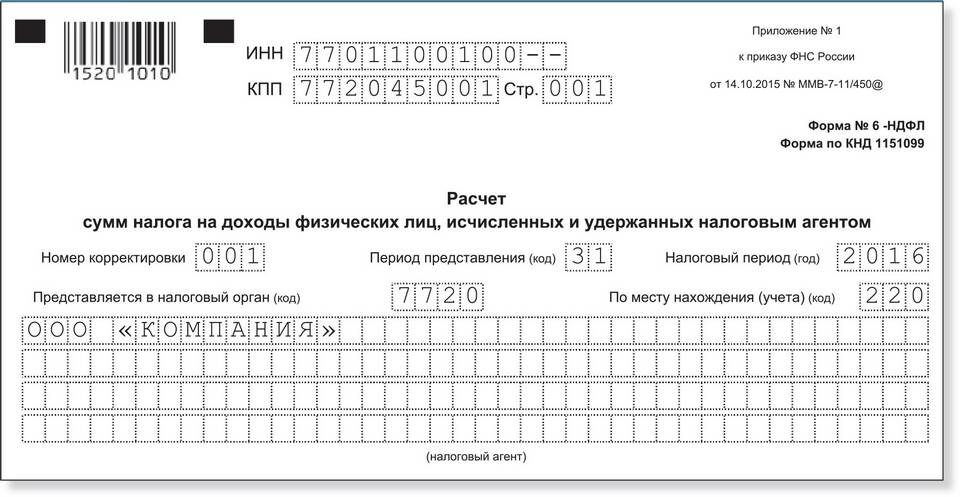

- Укажите номер корректировки (001, 002 и т.д.)

- Поставьте отметку "Уточненный расчет" на титульном листе

- Заполните только те разделы, где были ошибки

- Приложите пояснительную записку при существенных изменениях

Способы подачи исправленного отчета

Электронные каналы подачи

- Через личный кабинет налогоплательщика

- С помощью оператора электронного документооборота

- Через специализированное бухгалтерское ПО

Бумажный вариант

- Личное представление в налоговый орган

- Отправка почтой с описью вложения

- Через МФЦ (в отдельных регионах)

Сроки исправления отчета

| Ситуация | Рекомендуемый срок |

| Ошибка обнаружена до сдачи | Немедленное исправление |

| Самостоятельное выявление после сдачи | В течение 5 рабочих дней |

| По требованию налогового органа | В срок, указанный в требовании |

Типичные ошибки и методы их исправления

Ошибки в датах

- Проверить даты выплат по кассовым документам

- Сверить даты перечисления налога с банковскими выписками

- Исправить несоответствия в разделах 1 и 2

Ошибки в суммах

- Пересчитать суммы начисленных доходов

- Проверить правильность исчисления НДФЛ

- Убедиться в соответствии данных с 2-НДФЛ

- Скорректировать итоговые показатели

Важная информация

При подаче уточненного расчета после истечения установленного срока, но до момента обнаружения ошибки налоговым органом, штрафные санкции не применяются. Рекомендуется хранить все документы, подтверждающие правильность исправлений, в течение 4 лет.