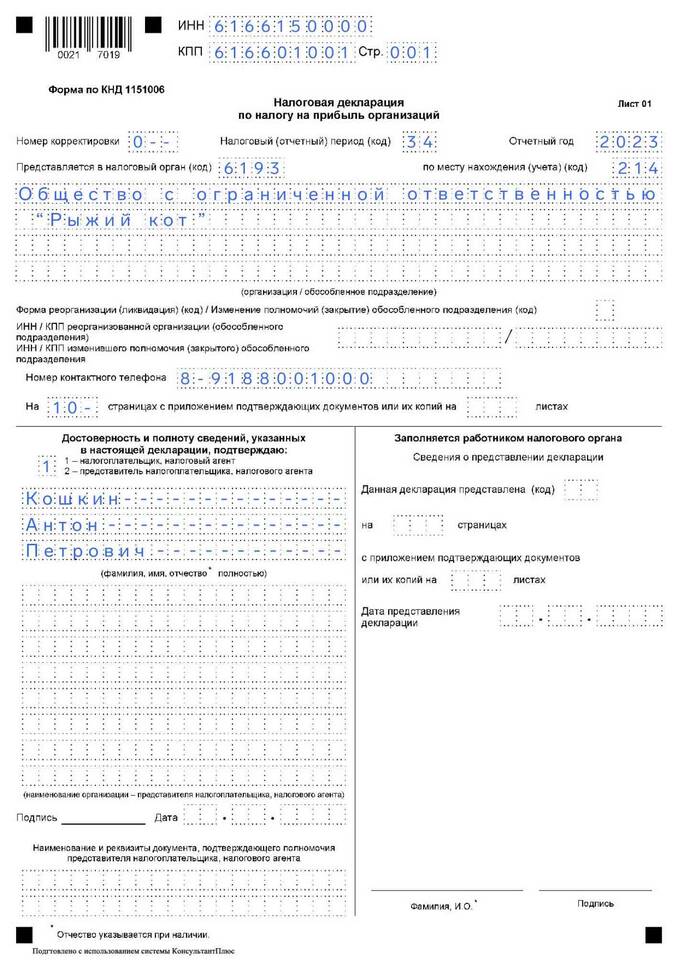

Налог на прибыль является одним из основных налогов для организаций. Рассмотрим пошаговый расчет на конкретном примере.

Содержание

Формула расчета налога на прибыль

Налог на прибыль = (Доходы - Расходы) × Ставка налога

Пример расчета

Исходные данные компании за квартал:

| Показатель | Сумма (руб.) |

| Выручка от реализации | 1 500 000 |

| Внереализационные доходы | 200 000 |

| Материальные расходы | 400 000 |

| Заработная плата | 300 000 |

| Амортизация | 50 000 |

| Прочие расходы | 150 000 |

Пошаговый расчет:

- Рассчитаем общие доходы:

1 500 000 (выручка) + 200 000 (доходы) = 1 700 000 руб.

- Определим суммарные расходы:

400 000 + 300 000 + 50 000 + 150 000 = 900 000 руб.

- Вычислим налогооблагаемую прибыль:

1 700 000 - 900 000 = 800 000 руб.

- Применим стандартную ставку 20%:

800 000 × 20% = 160 000 руб.

- Распределим налог между бюджетами:

Федеральный бюджет (3%): 800 000 × 3% = 24 000 руб.

Региональный бюджет (17%): 800 000 × 17% = 136 000 руб.

Важные нюансы расчета

- Не все расходы уменьшают налогооблагаемую базу

- Существуют льготные ставки для отдельных категорий налогоплательщиков

- Налог рассчитывается нарастающим итогом с начала года

- Авансовые платежи уплачиваются ежемесячно или ежеквартально

Итоговые данные примера

| Показатель | Сумма (руб.) |

| Налогооблагаемая прибыль | 800 000 |

| Общая сумма налога | 160 000 |

| В федеральный бюджет | 24 000 |

| В региональный бюджет | 136 000 |

Данный пример демонстрирует базовый принцип расчета налога на прибыль. В реальной практике расчет может быть сложнее из-за особенностей учета отдельных видов доходов и расходов.