Итоговое сальдо — это важное понятие в бухгалтерском учете, отражающее разницу между суммами по дебету и кредиту счетов за определенный период. Рассмотрим его сущность, виды и практическое применение.

Содержание

Определение итогового сальдо

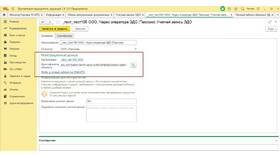

Итоговое сальдо представляет собой конечный остаток по бухгалтерскому счету, который рассчитывается как разница между оборотами по дебету и кредиту с учетом начального остатка.

Виды итогового сальдо

| Тип сальдо | Характеристика |

| Дебетовое | Когда сумма по дебету превышает кредитовую |

| Кредитовое | Когда кредитовые обороты больше дебетовых |

| Нулевое | При равенстве дебетовых и кредитовых сумм |

Как рассчитывается итоговое сальдо

- Определяется начальное сальдо (остаток на начало периода)

- Суммируются все дебетовые обороты за период

- Суммируются все кредитовые обороты за период

- Вычисляется разница между оборотами с учетом начального остатка

Формулы расчета

Для активных счетов:

Итоговое сальдо = Начальное дебетовое сальдо + Дебетовый оборот - Кредитовый оборот

Для пассивных счетов:

Итоговое сальдо = Начальное кредитовое сальдо + Кредитовый оборот - Дебетовый оборот

Где применяется итоговое сальдо

- При составлении бухгалтерского баланса

- Для анализа финансового состояния предприятия

- При проведении инвентаризации

- В налоговой отчетности

Пример расчета

| Показатель | Сумма (руб.) |

| Начальное дебетовое сальдо | 50 000 |

| Дебетовый оборот за месяц | 120 000 |

| Кредитовый оборот за месяц | 90 000 |

| Итоговое сальдо | 80 000 |

Значение в бухгалтерском учете

Итоговое сальдо позволяет:

- Определить финансовый результат деятельности

- Контролировать движение средств

- Выявлять ошибки в учете

- Формировать отчетную документацию

Заключение

Итоговое сальдо является ключевым показателем в бухгалтерском учете, отражающим конечное состояние средств предприятия. Правильное его вычисление и интерпретация необходимы для достоверного отражения финансового положения организации и принятия обоснованных управленческих решений.