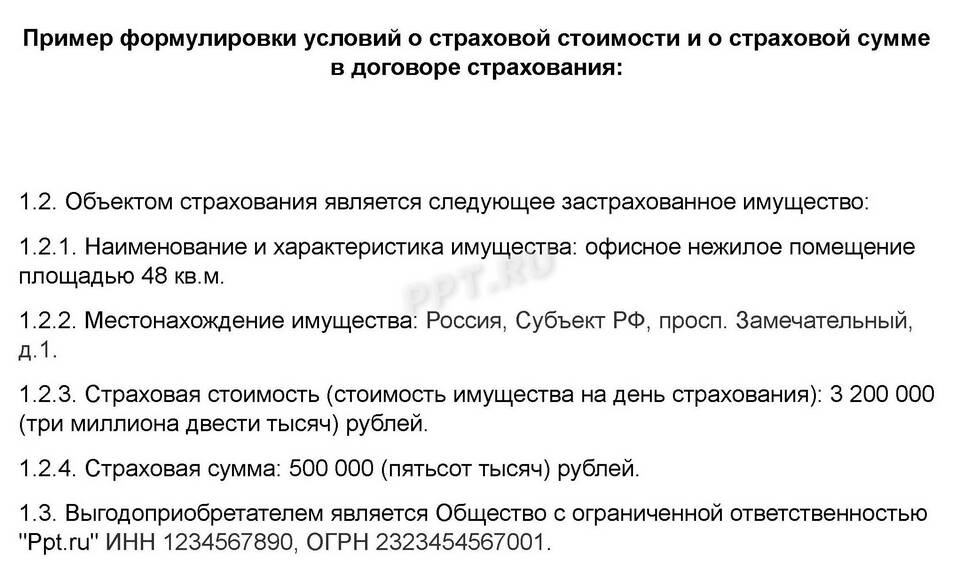

Страховая сумма – это фиксированная денежная величина, в пределах которой страховщик обязуется выплатить компенсацию при наступлении страхового случая. Это ключевой параметр любого страхового договора, определяющий максимальный размер выплаты.

Содержание

Основные характеристики страховой суммы

- Устанавливается при заключении договора страхования

- Может быть одинаковой для всех рисков или дифференцированной

- Определяет предельную ответственность страховщика

- Влияет на размер страховой премии (взноса)

Виды страховых сумм

По способу определения

| Фиксированная | Одинаковая сумма на весь срок договора |

| Переменная | Может изменяться в течение срока действия договора |

По характеру выплаты

| Единовременная | Выплачивается полностью при наступлении страхового случая |

| Периодическая | Выплачивается частями в течение определенного периода |

Как определяется страховая сумма?

При установлении страховой суммы учитываются:

- Стоимость страхуемого имущества (для имущественного страхования)

- Потенциальные расходы на лечение (для медицинского страхования)

- Прогнозируемый ущерб для третьих лиц (для страхования ответственности)

- Финансовые возможности страхователя

Факторы, влияющие на страховую сумму

| Вид страхования | Разные виды требуют разных подходов к расчету |

| Риски | Чем больше рисков покрывает полис, тем выше может быть сумма |

| Срок действия | Долгосрочные договоры могут предусматривать индексацию суммы |

| Лимиты страховщика | Компании устанавливают минимальные и максимальные суммы |

Важные нюансы

- Страховая сумма не всегда равна страховой выплате

- При неполном страховании применяется правило пропорциональности

- Некоторые договоры предусматривают франшизу (непокрываемую часть ущерба)

- В отдельных видах страхования сумма может быть привязана к курсу валюты

Пример расчета

При страховании квартиры стоимостью 5 млн рублей страховая сумма может составлять:

- Полное страхование - 5 млн руб.

- Частичное страхование - например, 3 млн руб.

Заключение

Страховая сумма – важнейший элемент страховой защиты, требующий внимательного подхода при заключении договора. Правильный расчет этой величины позволяет получить адекватную компенсацию при наступлении страхового случая, не переплачивая за избыточное покрытие.